آینده سودآوری پتروشیمیهای متانولی

به گزارش نفیرنفت | شبکه خبری صنعت نفت ایران

– در مرحله اول، گاز طبیعی به گاز سنتز تبدیل میشود.

– در مرحله دوم، گاز سنتز به متانول تبدیل میشود.

مصرف سالانه متانول در جهان بیش از ۸۰میلیون تن است و پیشبینی میشود تقاضا طی پنجسال آینده به حدود ۱۰۰میلیون تن افزایش یابد. بهطور سنتی عمده تقاضای متانول در زمینه تولید فرمالدئید و اسیداستیک بوده؛ اما در سالهای اخیر مصارف جدیدی برای متانول ایجاد شده که از جمله این مصارف تبدیل متانول به اتیلن و پروپیلن است. همچنین استفاده از متانول در سوخت خودرو و کشتیها به میزان قابلتوجهی افزایش یافته است.

بررسی قیمت متانول

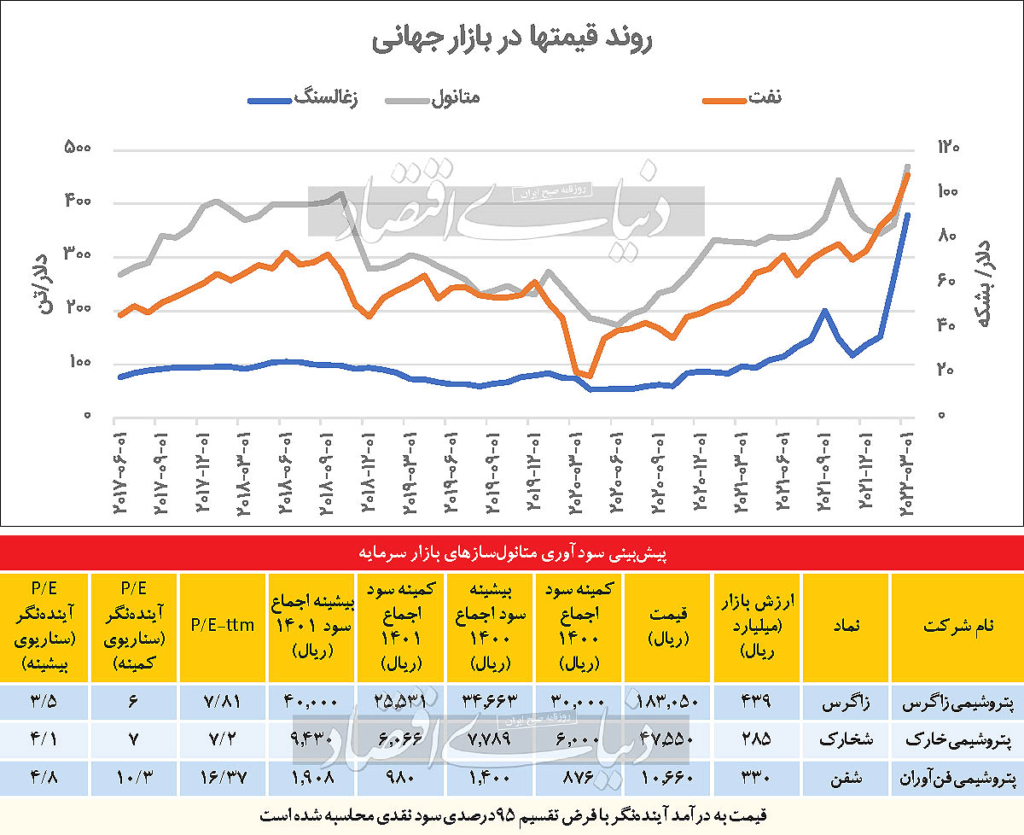

قیمت متانول بهشدت به قیمت گاز، نفت و زغالسنگ وابسته است. گاز و زغالسنگ دو ماده پایه برای تولید متانول در جهان هستند و بخش عمدهای از مصارف متانول از جمله کاربردهای جدید، در رقابت با قیمت نفت و مشتقات آن است. پس از وقوع جنگ در اوکراین، قیمت انرژی جهش قابلتوجهی داشته است. قیمت گاز در هابهای اروپایی رشد بیش از صد درصدی را نیز تجربه کرد. در کنار آن، قیمت نفت به عنوان محصولی با همبستگی بالا به متانول رشد قابلتوجهی داشت. زغالسنگ نیز رشد قابلتوجهی را تجربه کرد؛ هرچند با قیمت اوج خود در تابستان ۱۴۰۰ همچنان فاصله دارد. به این ترتیب بهای تمامشده متانول بهشدت افزایش یافته است. قیمت تمامشده متانول از زغالسنگ در چین که بالاترین بهای تمامشده متانول در جهان است، حدود ۳۰۰دلار است. بهای تمامشده متانول از گاز طبیعی در ایالاتمتحده نیز براساس قیمتهای فعلی هنری هاب به محدوده ۲۵۰دلار برهر تن رسیده است. قیمت متانول براساس گاز اروپا بیش از هزار دلار تمام میشود که عملا تولید تجاری در این منطقه صورت نمیگیرد.

در ایران تولید متانول مبتنی بر گاز طبیعی (متان) و قیمت متان تحتتاثیر فرمول ابلاغی وزارت نفت و سقف مصوب دولت برای قیمت در سالهای ۱۴۰۰ و ۱۴۰۱ است. بر این اساس نیمی از قیمت گاز طبیعی در ایران براساس متوسط گاز طبیعی در بازارهای تعیینشده، یعنی قیمت چهار هاب (هنری، آلبرتا، TTF و NBP) و نیمی دیگر بر اساس معدل وزنی قیمت داخلی، صادراتی و وارداتی با رعایت سقف ۵۰هزار ریالی برای گاز خوراک (معادل حدود ۲۰سنت) و ۲۰هزار ریالی برای گاز سوخت است. از سوی دیگر، قیمت متانول در ماههای اخیر به محدوده ۳۰۰دلار رسید که عمده دلیل آن رکود در اقتصاد چین بوده است. اما با رشد قیمت گاز خوراک در ایران، شاهد غیراقتصادی شدن تولید متانول بودیم که برخی از واحدها توقف تولید داشتند و سقف قیمتی تعیین شد. این موضوع سبب کاهش عرضه شد. ریسک جنگ اوکراین و روسیه نیز بر بازار انرژی بهشدت اثر گذاشته و سبب افزایش قیمت متانول تا محدوده ۴۰۰دلار بر تن CFR چین شده است. با این حال، اخباری در خصوص شیوع مجدد کرونا در چین، سبب اصلاح قیمت تا محدوده ۳۸۰دلار شد. از آنجا که فروش متانول ایران در بازارهای هند و چین به صورت CFR (تحویل در بندر مقصد) است، بنابراین هزینه حمل که حدود ۴۰ تا ۶۰ دلار است، بر عهده شرکتهای ایرانی است و در هزینههای عمومی و اداری افشا میشود.

شرکتهای متانولساز در ایران

در حال حاضر سه شرکت پتروشیمی زاگرس، پتروشیمی خارک و پتروشیمی فنآوران، بهعنوان تولیدکننده متانول در بازار سرمایه ایران پذیرفته و معامله میشوند و حدود ۵میلیون تن متانول در سال ظرفیت دارند. پتروشیمی شیراز هم چند دههزار تن متانول تولید میکند که محصول اصلی آن شرکت نیست. واحدهای متانول پتروشیمی مرجان، پتروشیمی کاوه، پتروشیمی بوشهر و پتروشیمی کیمیای پارس خاورمیانه و سبلان از شرکتهای غیربورسی تولیدکننده متانول در کشور هستند. با لحاظ طرحهای جدید، مجموع ظرفیت تولید متانول کشور از ۲۰میلیون تن فراتر خواهد رفت.

پتروشیمی زاگرس

ظرفیت تولید متانول شرکت پتروشیمی زاگرس ۳/ ۳میلیون تن، شامل دو واحد ۶۵/ ۱میلیون تن در سال است. این شرکت در دو فاز، طی سالهای ۱۳۸۵ تا ۱۳۸۸ وارد مدار تولید شده و در منطقه عسلویه واقع است و گاز متان و اکسیژن را از پتروشیمی مبین دریافت میکند. سرمایه این شرکت ۴/ ۲هزار میلیارد ریال است و سهامداران عمده آن پارسان، مجموعه صندوق نفت و بخش خصوصی هستند که هیچیک کنترل شرکت را در اختیار ندارند.

پتروشیمی خارک

پتروشیمی خارک در سال ۱۳۴۴ تاسیس و اولین واحد آن در سال ۱۳۴۸ وارد مدار تولید شد. ساخت واحد متانول این شرکت در سال ۱۳۷۳ آغاز شد و در سال ۱۳۷۸ به بهرهبرداری رسید و ظرفیت آن ۶۶۰هزار تن در سال است. این شرکت فاز دوم متانول با ظرفیت ۴/ ۱میلیون تن را با سرمایهگذاری برآوردی ۵۰۰میلیون یورو در دست اجرا دارد که پیشرفت حدود ۳۰درصدی داشته و پیشبینی میشود تا سال ۱۴۰۴ به بهرهبرداری برسد. این شرکت در جزیره خاک واقع شده و خوراک آن گاز ترش است که از شرکت ملی نفت دریافت میکند. سرمایه شرکت ۶هزار میلیارد ریال و مجموعه نفت، تاپیکو، وصندوق و صندوق بانکها سهامداران عمده این شرکت هستند.

پتروشیمی فنآوران

این شرکت در سال ۱۳۷۷ تاسیس شد و طی سالهای ۱۳۸۳ تا ۱۳۸۵ واحدهای متانول و اسیداستیک آن به بهرهبرداری رسید. شرکت پتروشیمی فنآوران با ظرفیت ۱۵۰هزار تن اسیداستیک بزرگترین تولیدکننده این محصول در ایران و ظرفیت تولید متانول آن حدود یکمیلیون تن است که بخشی از آن در واحد اسیداستیک مصرف میشود و باقیمانده آن به فروش میرسد. سهامدار کنترلی این شرکت تاپیکو است و وصندوق و مجموعه صندوق نفت، سهامداران مدیریتی این شرکت هستند. سرمایه شرکت پتروشیمی فنآوران بالغ بر ۹۵۰میلیارد ریال است که در حال افزایش به ۴۰هزار میلیارد ریال از محل مطالبات حالشده و آورده نقدی سهامداران است.

این شرکت که در منطقه ماهشهر واقع شده است، گاز متان را از سازمان منطقه ویژه اقتصادی پتروشیمی با احتساب بالاسری بیش از ۲۳درصدی دریافت میکند. در راستای سیاستهای سهامدار عمده، این شرکت ۴۸درصد سهام پتروشیمی فارابی، حدود ۳/ ۴درصد پتروشیمی خارک، ۵/ ۰درصد پتروشیمی خراسان و ۴/ ۴درصد بانک ملت را در اختیار دارد، همچنین مالک ۳۳درصد طرح ۶/ ۱میلیون تنی پتروشیمی مرجان است که در سالهای اخیر به بهرهبرداری رسیده است. شرکت پتروشیمی فنآوران اقدام به تاسیس شرکت پتروالفین فنآوران با هدف تبدیل متانول به پروپیلن کرده و مالک ۶۰درصد آن است. مالکیت بانک ملت به پاشنهآشیل این شرکت تبدیل شده است.

پیشبینی سودآوری

بهمنظور ارزیابی سودآوری شرکتهای متانولی از گزارش اجماع بازار استفاده شده است. بر این اساس محدوده پیشبینی سود پتروشیمی زاگرس برای سال ۱۴۰۰ برابر با ۳۰ تا ۳۴هزار ریال به ازای هر سهم است. در سال ۱۴۰۱ محدوده نوسان این شرکت بیشتر و بین ۲۵ تا ۴۰هزار ریال است. همچنین P/ E ttm پتروشیمی زاگرس ۸/ ۷ است. با فرض تقسیم ۹۵درصدی سود نقدی که رویه این شرکتها نیز هست، P/ Eهای آیندهنگر براساس سناریوی کمینه ۶ و براساس سناریوی بیشینه ۵/ ۳ است. براین اساس محدوده پیشبینی سود پتروشیمی خارک برای سال ۱۴۰۰ برابر با ۶ تا ۸/ ۷هزار ریال به ازای هر سهم است. در سال ۱۴۰۱ محدوده نوسان این شرکت بیشتر و بین ۶ تا ۴/ ۹هزار ریال است. همچنین P/ E ttm پتروشیمی خارک ۲/ ۷ است. با فرض تقسیم ۹۵درصدی سود نقدی که رویه این شرکتها نیز است، P/ Eهای آیندهنگر براساس سناریوی کمینه ۷ و براساس سناریوی بیشینه ۱/ ۴ است. براین اساس محدوده پیشبینی سود پتروشیمی فنآوران برای سال ۱۴۰۰ برابر با ۸۷۶ تا ۱،۴۰۰ریال به ازای هر سهم است. در سال ۱۴۰۱ محدوده نوسان این شرکت بیشتر و بین هزار تا ۲هزار ریال است. همچنین P/ E ttm پتروشیمی فنآوران ۴/ ۱۶ است. با فرض تقسیم ۹۵درصدی سود نقدی که رویه این شرکتها نیز هست، P/ Eهای آیندهنگر براساس سناریوی کمینه ۳/ ۱۰ و بر اساس سناریوی بیشینه ۸/ ۴ است.

ریسکهای صنعت

علاوه بر ریسکهای قیمت گاز، قطعی گاز و قیمت جهانی، یکی از جدیدترین ریسکهای تحمیلشده به تولیدکنندگان متانول، ریسک مالیات بر صادرات است. پیش از این سود صادرات متانول از مالیات معاف بود؛ اما در بودجه ۱۴۰۱ نمایندگان مجلس، متانول را مشمول کالاهای خام و معافیت مالیاتی سود صادرات آن را لغو کردند. در مجمع سرمایهگذاری غدیر بهعنوان یکی از سهامداران شرکتهای متانولی، اعلام شد که این موضوع رفع شده است. همچنین با توجه به مصوبه شورای رقابت در خصوص بهروزرسانی ارزش داراییهای شرکتهای پتروشیمی برای محاسبه قیمت یوتیلیتی، این موضوع میتواند بر قیمت یوتیلیتی و به تبع آن سودآوری شرکتهای پتروشیمی بهخصوص زاگرس موثر باشد.